まったく捨て置けないタイトルです。弊所でも、各種保険請求のお手伝いをして、費用・報酬を頂くことがあります。ただし、その業務の中核は医療調査であって、せいぜい必要書類の収集・作成までです。「業として」、請求自体を代理して報酬を得るには、弁護士の資格が必要です。 先日、地震をテーマに記事を書きました。地震後に家屋の修理を呼びかける、建築関係の悪徳業者に対する注意を喚起したつもりです。しかし、以下、転載のニュースでは、保険金請求まで代理・代行し、その手数料まで取っている業者までいるそうです。悪知恵の働く奴は、被害者さんが”人が善い”となると、どこまでも食いついてくるようです。

保険に関することは、保険会社や保険代理店さんに直接、または専門家に相談すべきと思います。

福島沖地震の保険金請求、書面などでも 悪質業者に注意

福島沖地震の保険金請求、書面などでも 悪質業者に注意

福島、宮城両県で最大震度6強を観測した13日の地震を受けた保険金について、損害保険各社は書面や写真の提出だけでも請求を受け付けている。保険金をねらった悪質なサービスもあり、国民生活センターは注意を呼びかけている。

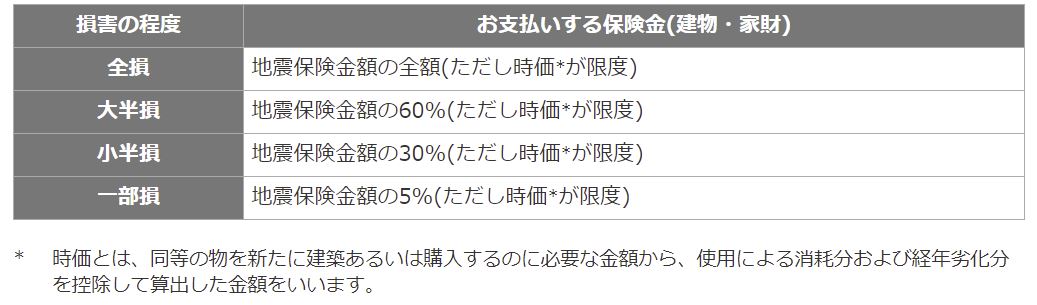

地震保険は地震で居住用建物や家財が壊れた時に保険金を受け取れる。地震に伴う火災や津波による被害も補償対象。火災保険とセットでしか加入できず、火災保険の保険金額の3~5割の範囲内で、建物が5千万円、家財は1千万円を上限に保険金を決める。今回の被災地の住民も今から入れるが、補償対象は契約後の地震からだ。

被害があった場合、損保会社に電話などで連絡する。日本損害保険協会によると、従来は損保会社による被災状況の立ち会い調査を原則としたが、2011年の東日本大震災時は限定的に書面提出で可能にした。今回は立ち会い調査か書面提出かを契約者が選べる。保険会社から郵送やメールで届く書面に記入し、壊れた箇所などの写真を撮影して送ると、2週間~1カ月程度で保険金が振り込まれる。

災害救助法が適用された地域の被災者で、地震保険の契約先の保険会社が不明な場合、自然災害等損保契約照会センター(0120・501331)でわかる。受け付けは土日祝日などを除く、平日午前9時15分~午後5時。

災害に便乗した悪質業者には注意が必要だ。国民生活センターによると、「保険金が使える」と勧誘する住宅修理サービスに関する相談は19年度は2690件で、10年度の約24倍。20年度は15日時点で4200件だった。保険金の請求代行の報酬が保険金の4割にのぼる契約などの相談があった。センターは「請求は加入者自身で行うことが基本。自身が加入する保険会社や保険代理店に直接相談してほしい」と呼びかける。

損保全般についての問い合わせは、日本損害保険協会のそんぽADRセンター(0570・022808)。土日祝日などを除く平日午前9時15分~午後5時に受け付けている。 <朝日新聞デジタルさまより 記事:山下裕志さま>

どのような事故、場面で使える保険かは、今一つ実感がわかないと思います。代理店時代の”自らの”事故例から一つ紹介しましょう。

どのような事故、場面で使える保険かは、今一つ実感がわかないと思います。代理店時代の”自らの”事故例から一つ紹介しましょう。

続きを読む »

続きを読む » これも自賠責と労災の認定基準の違いの一つです

これも自賠責と労災の認定基準の違いの一つです

労災と交通事故(通勤災害)は切っても切れない関係です

今回は、労災が適用される交通事故において、保険会社からもらう賠償金には控除されない障害特別一時金について説明します。

労災で後遺障害が認定されると、障害年金(7級から1級)障害一時金(14級から8級)、障害特別支給金、障害特別一時金、を受給することができます。交通事故とは関係のない労災事故であれば、全て満額受給することができますが、交通事故では、相手方から支払われる後遺障害慰謝料・逸失利益というものが障害年金・障害一時金と重複してしまうため、金額によっては、労災からもらえない、年金では、一定期間もらうことができないといったことが生じます。

しかしながら、障害特別支給金と障害特別一時金については、相手方から貰うお金とは別に受給することができます。この点だけでも労災に請求するメリットはあります。これは、治療費を労災で請求したかどうかは関係ありません。最後の最後に会社と病院に書類を記載してもらい、申請すればOKです。(もちろん、労災でも後遺障害の審査がありますので、必ず貰えるわけではありませんが…)

労災と交通事故(通勤災害)は切っても切れない関係です

今回は、労災が適用される交通事故において、保険会社からもらう賠償金には控除されない障害特別一時金について説明します。

労災で後遺障害が認定されると、障害年金(7級から1級)障害一時金(14級から8級)、障害特別支給金、障害特別一時金、を受給することができます。交通事故とは関係のない労災事故であれば、全て満額受給することができますが、交通事故では、相手方から支払われる後遺障害慰謝料・逸失利益というものが障害年金・障害一時金と重複してしまうため、金額によっては、労災からもらえない、年金では、一定期間もらうことができないといったことが生じます。

しかしながら、障害特別支給金と障害特別一時金については、相手方から貰うお金とは別に受給することができます。この点だけでも労災に請求するメリットはあります。これは、治療費を労災で請求したかどうかは関係ありません。最後の最後に会社と病院に書類を記載してもらい、申請すればOKです。(もちろん、労災でも後遺障害の審査がありますので、必ず貰えるわけではありませんが…) 障害特別支給金については、認定されると決まった金額がもらえるので、分かりやすいです。しかし、障害年金や特別一時金には〇日分というのがあり、請求者さんにとって一見ではわかならいでしょう。この〇日分というのは、算定基礎日額というものが〇日分支払われるということであり、皆様の賞与額によって決まります。

障害特別支給金については、認定されると決まった金額がもらえるので、分かりやすいです。しかし、障害年金や特別一時金には〇日分というのがあり、請求者さんにとって一見ではわかならいでしょう。この〇日分というのは、算定基礎日額というものが〇日分支払われるということであり、皆様の賞与額によって決まります。

いずれにしても、法律上の賠償責任のルールであっても、ある日、突然、被害者さんは、修理や買替から目に見えない時間や手間の被害を負うことになります。これを埋めるものは、残念ながらお金でしかありません。ここで、物損のわずかな金額で騒ぐより、ケガの賠償金をしっかり確保する事、これが交通事故解決のコツと言えます。これに早く気付いてほしいと思います。本件もその好事例です。

いずれにしても、法律上の賠償責任のルールであっても、ある日、突然、被害者さんは、修理や買替から目に見えない時間や手間の被害を負うことになります。これを埋めるものは、残念ながらお金でしかありません。ここで、物損のわずかな金額で騒ぐより、ケガの賠償金をしっかり確保する事、これが交通事故解決のコツと言えます。これに早く気付いてほしいと思います。本件もその好事例です。

最近は、その保険金の詐取方法をレクチャーし、共犯者として呼び込む、新手の組織が現れました。コロナ対策の持続化給付金の詐欺に代表されるように、あらゆる補助金・保険制度の穴をついて、お金を不正に得る元締めみないな組織が増えているのです。彼ら、給付制度や保険約款を本当によく勉強しています。これら不正によって、払われる保険金の額は膨大です。業界ではこの全体像を「モラルリスク」と呼んでいます。

最近は、その保険金の詐取方法をレクチャーし、共犯者として呼び込む、新手の組織が現れました。コロナ対策の持続化給付金の詐欺に代表されるように、あらゆる補助金・保険制度の穴をついて、お金を不正に得る元締めみないな組織が増えているのです。彼ら、給付制度や保険約款を本当によく勉強しています。これら不正によって、払われる保険金の額は膨大です。業界ではこの全体像を「モラルリスク」と呼んでいます。

どこぶつけたの?

どこぶつけたの?

交通事故外傷の実に60%はむち打ちです。正式には、頚椎捻挫、外傷性頚部症候群、頚椎症などの診断名になります。これは、歩行中、自転車・バイク搭乗中でも頻発しますが、何と言っても代表的なケースは追突です。追突の衝撃によって、首が急激に前後に振られて痛めます。多くは、捻挫ですから、安静と消炎鎮痛処置を続ければ、痛みは軽減します。通常の捻挫であれば、後遺症などは残りません。しかし、頚椎は体幹部でも細く脆弱ながら、脊髄の神経を中心に、神経根~末梢神経など神経のターミナルです。これらに衝撃が加わると、しつこい神経症状を惹起することがあります。神経症状となれば、捻挫の腫れが引いても、上肢へのしびれ、頭痛、めまい、耳鳴り、不定愁訴、諸症状が長引く原因とされています。

交通事故外傷の実に60%はむち打ちです。正式には、頚椎捻挫、外傷性頚部症候群、頚椎症などの診断名になります。これは、歩行中、自転車・バイク搭乗中でも頻発しますが、何と言っても代表的なケースは追突です。追突の衝撃によって、首が急激に前後に振られて痛めます。多くは、捻挫ですから、安静と消炎鎮痛処置を続ければ、痛みは軽減します。通常の捻挫であれば、後遺症などは残りません。しかし、頚椎は体幹部でも細く脆弱ながら、脊髄の神経を中心に、神経根~末梢神経など神経のターミナルです。これらに衝撃が加わると、しつこい神経症状を惹起することがあります。神経症状となれば、捻挫の腫れが引いても、上肢へのしびれ、頭痛、めまい、耳鳴り、不定愁訴、諸症状が長引く原因とされています。

しかし、保険会社はそれら目に見えない症状に、いつまでも耳を傾けてはくれません。打撲・捻挫の症状は、せいぜい3か月と基準しています。したがって、治療費支払いの延長には、単なる捻挫ではない神経症状を信じてもらうしかありません。それには、医師によるジャクソン・スパーリングテスト、腱反射など、またはMRI画像における神経圧迫所見など、他覚的所見を示さなければなりません。経験上、それらが明確であれば、自賠責の後遺障害認定にも有利に働きます。ところが、それら他覚的所見がほとんどみられない被害者さんが大多数なのです。つまり、本人が痛いと言っているだけで証拠がない。これが、交通事故外傷・むち打ちにおける最大の問題となるのです。

しかし、保険会社はそれら目に見えない症状に、いつまでも耳を傾けてはくれません。打撲・捻挫の症状は、せいぜい3か月と基準しています。したがって、治療費支払いの延長には、単なる捻挫ではない神経症状を信じてもらうしかありません。それには、医師によるジャクソン・スパーリングテスト、腱反射など、またはMRI画像における神経圧迫所見など、他覚的所見を示さなければなりません。経験上、それらが明確であれば、自賠責の後遺障害認定にも有利に働きます。ところが、それら他覚的所見がほとんどみられない被害者さんが大多数なのです。つまり、本人が痛いと言っているだけで証拠がない。これが、交通事故外傷・むち打ちにおける最大の問題となるのです。

言った言わないには録音です!

しかし、あるケースでは、間違えましたでは済まされない、大変なことでした。概要を説明します(個人情報なので脚色しています)。

事故で遷延性意識障害に陥った被害者さんがおりました。事故後9か月、意識が戻らない。医師も「奇跡でも起きなければ・・」です。このまま常時介護であれば、介護費用がかさむので、死亡より後遺障害の賠償金が高くなります。亡くなったらお金がかかりませんので、このようなケースは珍しくありません。

言った言わないには録音です!

しかし、あるケースでは、間違えましたでは済まされない、大変なことでした。概要を説明します(個人情報なので脚色しています)。

事故で遷延性意識障害に陥った被害者さんがおりました。事故後9か月、意識が戻らない。医師も「奇跡でも起きなければ・・」です。このまま常時介護であれば、介護費用がかさむので、死亡より後遺障害の賠償金が高くなります。亡くなったらお金がかかりませんので、このようなケースは珍しくありません。