よく会社・法人様から相談される問題です。 従業員が現場への移動中の交通事故で、相手にケガをさせてしまった。この場合、会社が責任を問われないか? このご質問・ご不安に関して、まず、顧問弁護士に見解を求めたそうです。法的には従業員が不法行為で第3者に損害を与えた場合、使用者である会社にも責任を問われることになります。法律の専門家である顧問弁護士は、法的根拠を検討し、過去の判例なども紐解いて、会社への訴えを回避する策を練ることになります。

会社に責任を問うとなると・・従業員の指導・管理に問題があって起きた事故か否かが問われます。その交通事故が、単に従業員のハンドルミスではあれば、会社には責任がないように思います。しかし、被害者側に弁護士が立てば、加害者である従業員に対しては「会社の無理な超過勤務で疲労していた」、「会社がしっかり安全講習をしていなかった」などの理由から、会社へ難癖をつけて会社の責任にしようとします。それは、本音を言いますと、個人よりも支払い能力のある会社へ賠償金を請求する方が、回収の目途が立つからです。実際に裁判では、使用者責任が成立するかなどお構いなしに、加害者と会社を一緒に訴えることがマストなのです。 まるで、「飼い犬が噛んだら、その責任は飼い主や」 のようです。それだけ、会社の立場は弱く、使用者責任は容易に用いられる概念なのです。 もっとも、交通事故ですから、自動車に自賠責保険、任意保険がついていれば、従業員と会社共に、その責任を肩代わりして支払ってくれます。使用者責任などを真剣に問う、あるいは回避しようと思案する必要はなくなります。

交通事故に係わらず、事故の多くは法律より保険で解決している現実があります。私どもは、もめ事や事故に対して、「加害者に賠償保険の加入があるか」に注目します。事故の多くはたいてい保険が解決するものと思っています。 他の例として、 (例1)小学生(10歳)のA君が公園で遊んでいて、他の小学生B君を押し倒して腕を骨折させました。Bくんの親御さん、「Aくんの親に治療費を払わせる!」とすったもんだの始まり・・。 ⇒ 確かにA君の親御さんの親権者責任が問われます。が、そんなことより、Aくんの家族に個人賠償責任保険があるのか、まずこれに注目、保険加入を調査します。個人賠償責任保険相手に、治療費や慰謝料など、賠償請求を突きつければ良いのです。

(例2)A社の社員さんが市場でフォークリフトで作業中、他社Bの社員の足をひいてしまい、足の甲を骨折させた。「B社の労災の支払いでなんとか収めたい」

⇒ フォ―クリフトに自賠責保険、任意保険の加入はわりとあるものです。構内事故であっても自賠法上、交通事故は成立するのです。A社B社、共に悩んでいないで、さっさと労災事故を交通事故に転換すれば良いのです。もちろん、治療費と休業補償はまず労災に請求、その不足分は慰謝料と一緒に自動車保険に請求します。A社の使用者責任を問う事より、円満に話は進むはずです。

以下は復習となります。

現在、この問題に直面している被害者さん、頑張って以下を熟読、対策を講じて下さい。

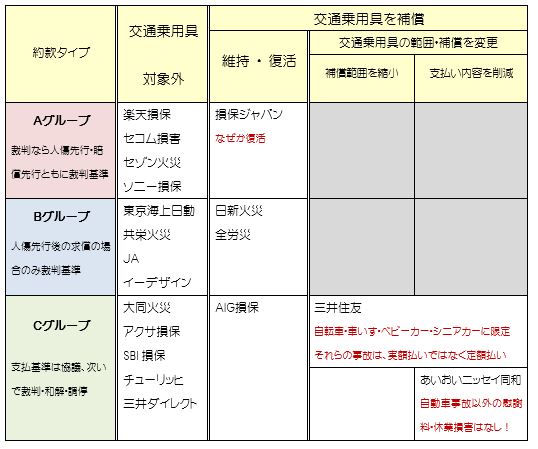

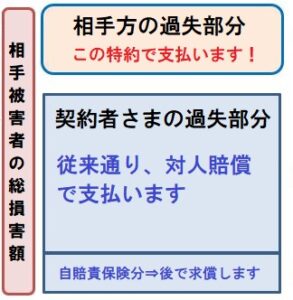

平成24年2月の最高裁判決後、各社、約款を改定しました。人身傷害保険に自身の過失分を請求する場合は「相手と裁判で決着ならその賠償金(裁判基準)で計算」がスタンダードになっています。ただし、各社の約款・運用は異なります。

(1)東京海上日動さんは「先に人身傷害を請求した場合のみ、相手との裁判基準を認める」と、判例に合わせていますが、「先に賠償金を受けとった後に、人身傷害保険を請求すると」、まず「自社基準で支払います」と回答します。突き詰めると、「先の判例は求償の場合ですので、単に人身傷害への請求では人身傷害基準です」とのことです。

以下は復習となります。

現在、この問題に直面している被害者さん、頑張って以下を熟読、対策を講じて下さい。

平成24年2月の最高裁判決後、各社、約款を改定しました。人身傷害保険に自身の過失分を請求する場合は「相手と裁判で決着ならその賠償金(裁判基準)で計算」がスタンダードになっています。ただし、各社の約款・運用は異なります。

(1)東京海上日動さんは「先に人身傷害を請求した場合のみ、相手との裁判基準を認める」と、判例に合わせていますが、「先に賠償金を受けとった後に、人身傷害保険を請求すると」、まず「自社基準で支払います」と回答します。突き詰めると、「先の判例は求償の場合ですので、単に人身傷害への請求では人身傷害基準です」とのことです。

あえて人傷

あえて人傷

交渉はこのまま平行線です。

そこで、久保さんから提案がありました。

交渉はこのまま平行線です。

そこで、久保さんから提案がありました。

本件の保険会社は共に令和保険㈱です。事故後、伊東さんは相手損保からの連絡を待っていたところ、先に自身加入の令和保険の担当者:森保氏から電話が入り、こう提案されました。

本件の保険会社は共に令和保険㈱です。事故後、伊東さんは相手損保からの連絡を待っていたところ、先に自身加入の令和保険の担当者:森保氏から電話が入り、こう提案されました。

新卒でサラリーマンになり、退職時にもらった記憶があります。失くしてしまった場合、市役所(あるいは年金事務所)で簡単に再発行できます。

新卒でサラリーマンになり、退職時にもらった記憶があります。失くしてしまった場合、市役所(あるいは年金事務所)で簡単に再発行できます。 昔は労基にも・・

労災が適用できるかどうかについては、非常に大きな問題です。こちらに過失がなく、14級程度の後遺障害が見込まれるような事案では、治療費は保険会社、後遺障害申請と特別休業支給金のみを労災に申請という流れで問題ありませんが、こちらに過失があり、重篤な事案の場合には、治療費を圧縮する必要があります。この作業をするかどうかで最終的にもらえるお金が全く変わってしまいますので、ご注意ください。

昔は労基にも・・

労災が適用できるかどうかについては、非常に大きな問題です。こちらに過失がなく、14級程度の後遺障害が見込まれるような事案では、治療費は保険会社、後遺障害申請と特別休業支給金のみを労災に申請という流れで問題ありませんが、こちらに過失があり、重篤な事案の場合には、治療費を圧縮する必要があります。この作業をするかどうかで最終的にもらえるお金が全く変わってしまいますので、ご注意ください。

続きを読む »

続きを読む »

続きを読む »

続きを読む » 続きを読む »

続きを読む »

現在、弊所のご依頼者でも、NASVA施設に入院の方が1名おります。

現在、弊所のご依頼者でも、NASVA施設に入院の方が1名おります。