他社でも追加された、行方不明=死亡の推定条項です。生保ではおなじみのルールですが、自動車事故で行方不明とは想定しずらいので、今まで明記していなかったようです。

しかし、交通乗用具への補償では、飛行機や船舶などが含まれますから、遭難、死体が見つからないなど、様々なケースが想定されます。しっかり書いておく必要に駆られたと思います。6条で、行方不明30日で死亡と推定するルールとしました。

7条では、事故報告しなかった場合のペナルティが定められました。何を想定しているのか?ですが、これは保険金詐欺対策で、生きているのに死んだことにして・・例えば海難事故に便乗、「実は、あの沈没した船に乗っていました」等、保険金を請求する詐欺でしょうか。

一年間の行方不明者ですが、令和元年は届け出だけで86,933人です。安定した社会の日本でさえ、ここ10年は8万人台で横ばいです。<警察庁生活安全局生活安全企画課の統計発表>

第6条(死亡の推定)

第6条(死亡の推定)

⑴ 当会社は、被保険者が搭乗している航空機または船舶が行方不明となった場合または遭難した場合において、その航空機または船舶が行方不明となった日または遭難した日からその日を含めて30日を経過してもなお被保険者が発見されないときは、その航空機または船舶が行方不明となった日または遭難した日に、被保険者が死亡したものと推定します。

⑵ ⑴の場合、当会社に対する保険金の請求権は、被保険者が搭乗している航空機または船舶が行方不明となった日または遭難した日からその日を含めて30日を経過した時から発生し、これを行使することができるものとします。

第7条(事故通知の特則)

⑴ 被保険者が搭乗している航空機または船舶が行方不明となった場合または遭難した場合は、保険契約者または保険金を受け取るべき者は、遅滞なく行方不明または遭難発生の状況を書面等をもって当会社に通知しなければなりません。

⑵ 次のいずれかに該当する場合は、当会社は、それによって当会社が被った損害の額を差し引いて保険金を支払います。

① 保険契約者または保険金を受け取るべき者が、正当な理由がなく⑴の規定に違反した場合

続きを読む »

続きを読む »

続きを読む »

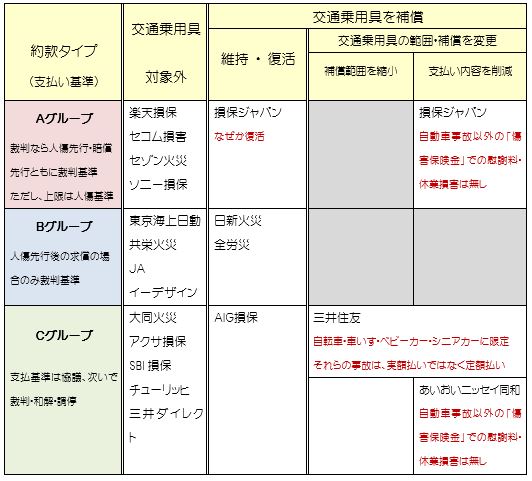

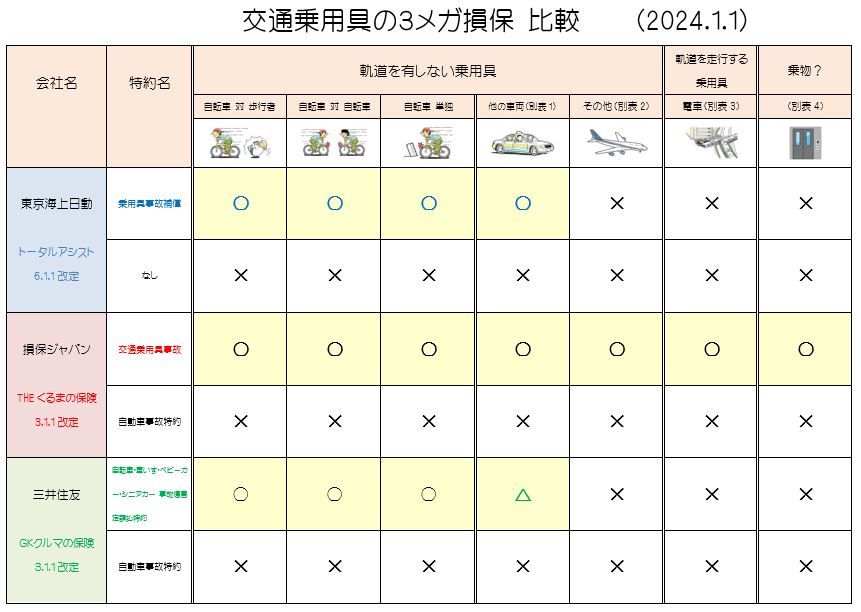

(3)交通乗用具の補償範囲を狭めました。

(3)交通乗用具の補償範囲を狭めました。 続きを読む »

続きを読む » 混ぜるな危険

混ぜるな危険

珍しいケースですが、生活保護受給者が交通事故の被害にあったとき、どのように進めていけばいいのでしょうか。

まず、基礎知識として、保険会社から受け取った慰謝料は収入とみなされるため、自治体に生活保護費を返還する必要があります。しかし、慰謝料全額を返還するという訳ではなく、「保護金品に相当する金額の範囲内」と定められているため、受給した生活保護費の範囲内で問題ありません。

珍しいケースですが、生活保護受給者が交通事故の被害にあったとき、どのように進めていけばいいのでしょうか。

まず、基礎知識として、保険会社から受け取った慰謝料は収入とみなされるため、自治体に生活保護費を返還する必要があります。しかし、慰謝料全額を返還するという訳ではなく、「保護金品に相当する金額の範囲内」と定められているため、受給した生活保護費の範囲内で問題ありません。

事故のおよそ40%は被害事故です。被害に遭った場合、相手が自動車保険に加入しており、かつ、常識的な人であれば、なんとか相手からの補償で解決できます。しかし、日本損害保険協会の統計上、通年約20%前後が任意保険に未加入との現実があります。つまり、街を走る自動車の5台に1台は無保険なのです。意外と思われる多さと思います。しかし、私の経験では、相談会に被害者さんが10名いらっしゃると、その内、1~2名は相手が無保険で・・との相談になるので、「やはり、統計通り」と思います。だからこそ、ディフェンスの保険がより大事に思えるのです。

事故のおよそ40%は被害事故です。被害に遭った場合、相手が自動車保険に加入しており、かつ、常識的な人であれば、なんとか相手からの補償で解決できます。しかし、日本損害保険協会の統計上、通年約20%前後が任意保険に未加入との現実があります。つまり、街を走る自動車の5台に1台は無保険なのです。意外と思われる多さと思います。しかし、私の経験では、相談会に被害者さんが10名いらっしゃると、その内、1~2名は相手が無保険で・・との相談になるので、「やはり、統計通り」と思います。だからこそ、ディフェンスの保険がより大事に思えるのです。

”労災を使わせないようにする” こと、これが労災請求の影の部分と言えます。ここで、冒頭の話に戻ります。百歩譲って、会社側が労災請求に勘違いがあっても仕方無いと言えますが、指導する立場である顧問社労士が間違った誘導をすることがあまりにも多いのです。労災を認めない社長の言い分でよく「顧問社労士に聞いたら、労災はでないから」、「社労士がダメと言った」などが多いのです。理由は、その社労士に顧問料を払っているのは社員さんではなく、社長さんだからに他なりません。社長の意に沿うよう働くのが顧問の存在意義と言えます。ケガをした気の毒な社員であっても、”肩入れなどしない”立場なのです。それ以外の理由としては、社労士が単に勉強不足、あるいは面倒だからでしょうか。

社労士先生は企業側、あるいは社長の味方である以上、労働者は自ら請求手続きを押し通すしかないのです。もちろん、労災請求に理解のある社長さんと、それに協力的な社労士先生もおりますが、残念ながらそのようなペアは小数に感じています。とてつもなく多くの被災者が、労災請求を断念しているのではないでしょうか。

被災者は誰を味方に付けるのか? 労災請求の専門家は? もう、答えはおわかりですね。

困った被災者が、このHPにたどり着く事を祈るばかりです。

”労災を使わせないようにする” こと、これが労災請求の影の部分と言えます。ここで、冒頭の話に戻ります。百歩譲って、会社側が労災請求に勘違いがあっても仕方無いと言えますが、指導する立場である顧問社労士が間違った誘導をすることがあまりにも多いのです。労災を認めない社長の言い分でよく「顧問社労士に聞いたら、労災はでないから」、「社労士がダメと言った」などが多いのです。理由は、その社労士に顧問料を払っているのは社員さんではなく、社長さんだからに他なりません。社長の意に沿うよう働くのが顧問の存在意義と言えます。ケガをした気の毒な社員であっても、”肩入れなどしない”立場なのです。それ以外の理由としては、社労士が単に勉強不足、あるいは面倒だからでしょうか。

社労士先生は企業側、あるいは社長の味方である以上、労働者は自ら請求手続きを押し通すしかないのです。もちろん、労災請求に理解のある社長さんと、それに協力的な社労士先生もおりますが、残念ながらそのようなペアは小数に感じています。とてつもなく多くの被災者が、労災請求を断念しているのではないでしょうか。

被災者は誰を味方に付けるのか? 労災請求の専門家は? もう、答えはおわかりですね。

困った被災者が、このHPにたどり着く事を祈るばかりです。

相容れない二つの制度?

交通事故に携わっている方や役所関係の方からすると、「そんなことあり得ない!」と怒られてしまいそうなタイトルですが、実は両方使えることがあるのです。今回はその実例を紹介したいと思います。

事例としては、業務中に0:100の事故に遭い、後遺症が残ったというよくあるケースです。被害者さんには過失がないので、自由診療の一括対応で問題ないのですが、長期入院のお怪我だったため、保険会社の担当者に説得(第三者行為届等も全てやりますので…といった具合でしょうか)され、健康保険での一括対応に切り替えました。相手損保は「健保使って!」とうるさいのが常です。

相容れない二つの制度?

交通事故に携わっている方や役所関係の方からすると、「そんなことあり得ない!」と怒られてしまいそうなタイトルですが、実は両方使えることがあるのです。今回はその実例を紹介したいと思います。

事例としては、業務中に0:100の事故に遭い、後遺症が残ったというよくあるケースです。被害者さんには過失がないので、自由診療の一括対応で問題ないのですが、長期入院のお怪我だったため、保険会社の担当者に説得(第三者行為届等も全てやりますので…といった具合でしょうか)され、健康保険での一括対応に切り替えました。相手損保は「健保使って!」とうるさいのが常です。