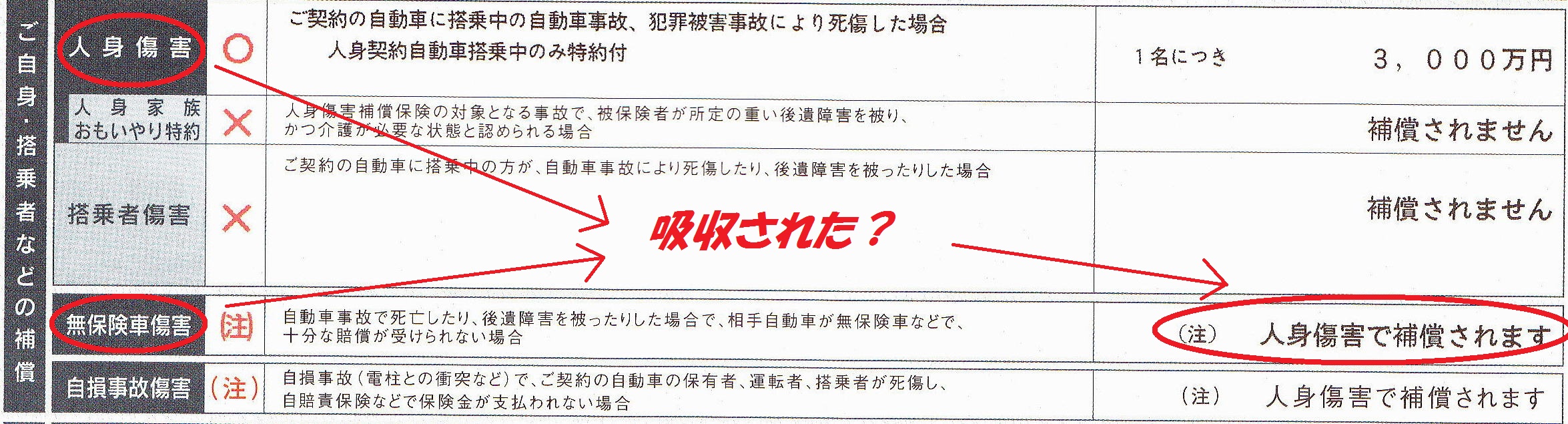

人身傷害特約は「安心の実額補償」「夢の全額補償」との宣伝で輸入された保険自由化の目玉商品です。

「実額補償」とは、契約時に決められた死亡で1000万円、入院1日10000円、の定額ではなく、実際の治療費や休業補償、逸失利益や慰謝料の相当額が計算されて払われることです。「全額補償」とは自分に過失があって、相手から全額の補償が受けられなくても、差し引かれた過失分を人身傷害が払ってくれることです。そりゃ、代理店時代に初めてこの保険の説明を聞いた時は「いい保険が出たものだなぁ~」と感じ入っていました。

しかし、「実額」とは言ってもあくまで保険会社の基準で計算されること、そしてそれは裁判などで用いられる基準に比べて著しく低いことが、後に様々な問題・矛盾をもたらしました。その結果、宣伝とは異なり「全額」の補償が受けられないことが起きるのです。 いよいよシリーズも最終局面に突入です。矢口さん&後藤弁護士と加護火災、最後のバトルです。 (何度も言いますが、登場する個人・組織名は架空です) なお、スマホ視聴の方は、画面を横にするとイラストが見やすくなります。

人身傷害特約は自分の過失分も出る保険なのに何故?

矢口さんは自動車で走行中、交差点で出合頭の衝突事故でケガをしました。腕を骨折し、半年後、後遺障害12級の認定を受けました。そして弁護士の後藤先生に交渉を依頼しました。

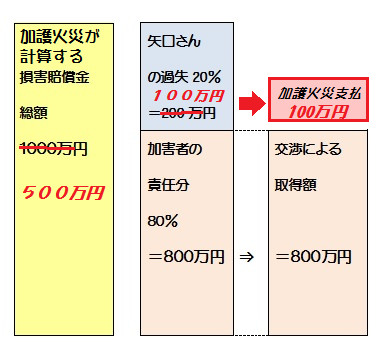

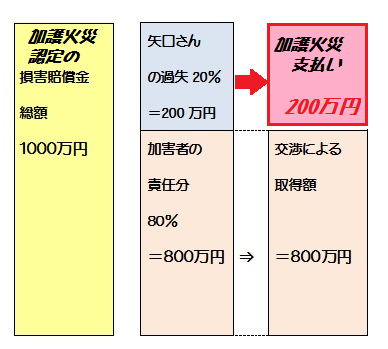

後藤弁護士は「赤い本」で計算した損害額を請求、TUG損保と交渉しました。結果、TUGは請求額のほぼ全額を飲みました。過失割合については判例通り矢口さん20:相手80です。TUGは後藤先生と裁判をやっても結果は変わらないと踏んだのでしょう。TUG損保は800万円の賠償金の支払に合意しました。

続きを読む »

続きを読む »

続きを読む »

続きを読む »

こんな感慨にふけっている行政書士は日本に私だけかもしれません。興味ある方は

こんな感慨にふけっている行政書士は日本に私だけかもしれません。興味ある方は