自身も交通事故を扱う業者である以上、同業者の事を書くのは非紳士的で躊躇します。そう言いながら座視できないこともあるのでついつい・・被害者に警鐘を鳴らす意味で勇気をもって一つ取り上げます。

取り上げる例は、交通事故業務の薄利多売化とでも言いましょうか、それが理にかなったものでれば正当な業務なのですが・・・

後遺障害・被害者請求の代理を行う行政書士は一時期のピークを境に減少傾向にあると思います。HPの数も頭打ち、下り坂のように思います。それは弁護士が等級認定に積極的になってきた背景があります。一昔のように「14級は相手にしない」や「等級が取れてから来て下さい」との対応では他事務所との競争に後れを取ってしまうからでしょう。地方ならいざ知らず、都市圏ではそんな宣伝を打つ弁護士事務所はありません。その結果、隙間産業的に14級を扱ってきた行政書士は次の販路を求め、後遺障害のない軽傷案件に目を向けだしたようです。やはり、後遺障害を残すような重傷は全体の5%程度、95%は数か月以内の通院で完治する軽傷者なのです。

さて、以前も軽傷事案を業者に依頼する価値があるかを検証したシリーズをUPしました。

⇒ 軽傷事案の解決 (時間のある方は参照して下さい)

検証の結果、3か月ほどの通院であれば保険会社との示談で妥協も止む無し、と結論しました。確かに保険会社の基準は裁判等の基準額に比べ、一様に低いものです。しかし自賠内で収まるような軽傷事案は、弁護士の交渉によって費用・時間をかけるほどの増額幅はないのです。それでも商才巧みな行政書士は弁護士費用特約から10万円を引っ張って、無理矢理に自賠責保険に被害者請求することを提案します。

相手が無保険で困っているなど例外的なケースを除き、任意社の提示を蹴ってまで120万円以内の傷害案件で被害者請求をすることに何の意味もありません。そもそも行政書士は法的に代理交渉ができないのですから、任意社の提示に対する増額効果など期待できません。

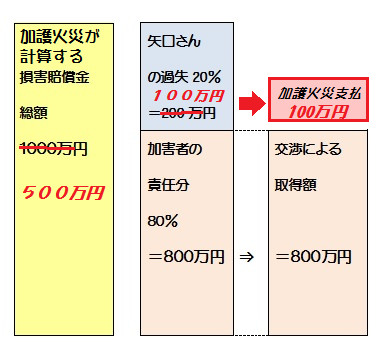

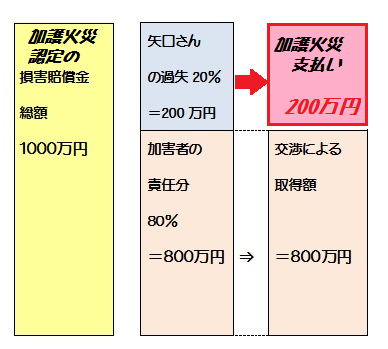

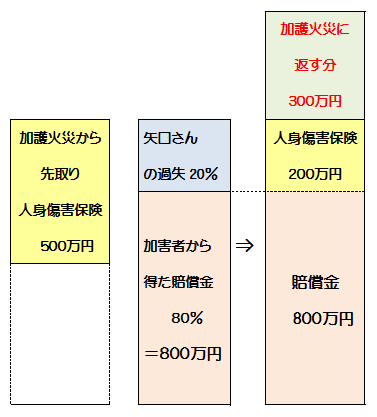

最近見かけたHPにはびっくりさせられました。「任意保険会社が30:70の過失割合により、3割減額した賠償提示をしてきた場合、その提示をのまずに、被害者請求で全額を獲得しましょう」と相談を募っている記事を見かけました。軽傷事案、条件的には自賠責の120万円で収まる損害であれば、任 意保険会社は過失減額をせずに自賠責基準にて100%の提示をします。なぜなら、自賠責の傷害支払いは厳密な過失減額を適用しません。(被害者に70%の過失でやっと2割減額です。)通常、担当者は任意基準で過失減額した数字と過失減額ない自賠責基準の数字を比べて多い方を提示してきます。(そうしないと、示談後、自賠責に求償したときに被害者に払った額より多く回収され・・任意社は不当利得を得てしまうからです。)したがって、ケガの損害が120万以下で、相手の過失が大きく、相手側に任意社が存在する場合は自賠責に被害者請求する意味などありません。このような悪質な宣伝は「不道徳<虚偽広告による詐欺」に近いと思います。

意保険会社は過失減額をせずに自賠責基準にて100%の提示をします。なぜなら、自賠責の傷害支払いは厳密な過失減額を適用しません。(被害者に70%の過失でやっと2割減額です。)通常、担当者は任意基準で過失減額した数字と過失減額ない自賠責基準の数字を比べて多い方を提示してきます。(そうしないと、示談後、自賠責に求償したときに被害者に払った額より多く回収され・・任意社は不当利得を得てしまうからです。)したがって、ケガの損害が120万以下で、相手の過失が大きく、相手側に任意社が存在する場合は自賠責に被害者請求する意味などありません。このような悪質な宣伝は「不道徳<虚偽広告による詐欺」に近いと思います。

断言します。(任意)保険会社の賠償提示は絶対に自賠責を上回ります。

それなりに交通事故業務歴がある先生ですので、まさかこのような基本的な事を知らないはずはありません。受任が減って食い詰めた結果、このように被害者をだましてまでも売上げが欲しいのでしょう。弁護士費用特約を支払う保険会社はいい迷惑です。本当に悲しくなります。知らない先生ですが、思い切って抗議しようと思ったくらいです。

また、接骨院・整骨院と提携している行政書士であれば、さらに不透明感が募ります。わざわざ任意社を避けて自賠責に請求?・・任意社に施術料の支払いを渋られている院を助ける行為にも見えるからです。

このような不毛な業務を行政書士に依頼するのはいかがなものでしょうか?単に行政書士の懐を利するだけの行為です。そして任意会社(の弁護士費用特約)に不当な出費を強いる結果となります。

まぁ、これを反面教師として、この機に自賠責の積算について補助者に教授した次第です。

どのような業種でも競争は良いものです。業者間の切磋琢磨は依頼者へより良いサービスの提供につながります。しかし食い詰めた業者はこのような無茶な営業を打ってくることもあります。行き過ぎた商魂が被害者の二次被害にならないか心配です。本例は弁護士費用特約を請求される任意保険会社の受難ですが・・。

続きを読む »

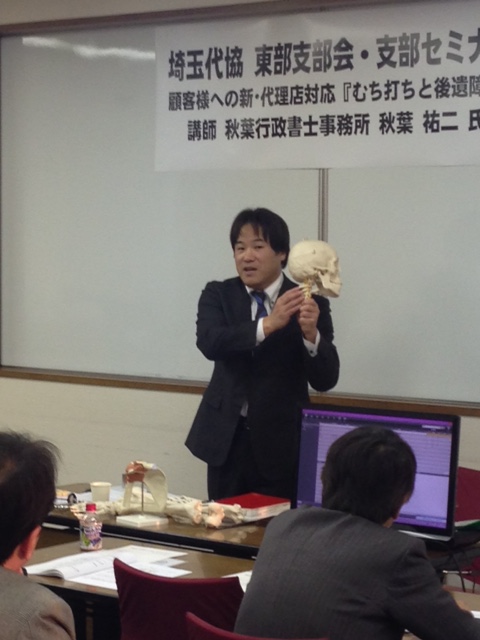

30名の代理店店主及び営業マンの皆様の集まりです。普段から交通事故の最前線で活躍している代理店さんですが、後遺障害はめったにない大事故、やはり距離感があります。それでも、今後、顧客様への対応強化につながる内容です。概ね好評価を頂くことができました。これを機に具体的な案件の相談が続くと思います。

今回のような研修・セミナー形式も良いですが、私の真骨頂は代理店様の事務所にのりこんでの店内研修です。お客様に対面している1人1人の担当者様に訴えかけていきたい内容だからです。

30名の代理店店主及び営業マンの皆様の集まりです。普段から交通事故の最前線で活躍している代理店さんですが、後遺障害はめったにない大事故、やはり距離感があります。それでも、今後、顧客様への対応強化につながる内容です。概ね好評価を頂くことができました。これを機に具体的な案件の相談が続くと思います。

今回のような研修・セミナー形式も良いですが、私の真骨頂は代理店様の事務所にのりこんでの店内研修です。お客様に対面している1人1人の担当者様に訴えかけていきたい内容だからです。

続きを読む »

続きを読む »

続きを読む »

続きを読む »

続きを読む »

続きを読む »

続きを読む »

続きを読む »