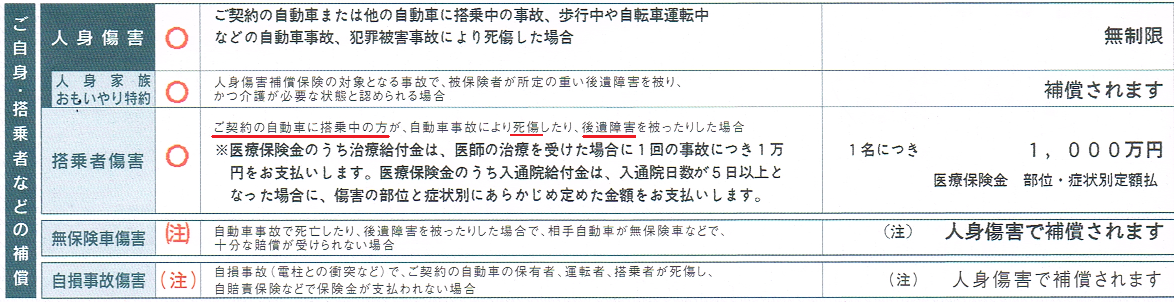

自動車保険でありがちの請求漏れは、搭乗者傷害です。人身傷害保険が発売される前から多かったと思います。

損保ジャパン「ONE STEP」 平成25年証券

損保ジャパン「ONE STEP」 平成25年証券

とくに、自動車対自動車の事故で負傷し、0:100で相手が一方的に悪く、相手の加入している任意保険会社から100%の賠償が得られた場合です。

この場合、相手から全額補償されたので、自分の保険を使わずに済んだ!、で済んでしまいがちです。しかし、搭乗者傷害保険は相手からの賠償金の支払いに関係なく、重複して支払われます。別個に自分が掛金を払って加入している傷害保険だからです。

その後、人身傷害特約(保険)の登場で、補償がダブることになりました。

契約車

搭乗中

他車

搭乗中

歩行中

自転車

他の交通機関

保険金

計算方法

重複

払い

人身傷害保険

〇

△

(特約で選択)

△

(特約で選択)

実額

×

無保険車傷害 特約

〇

〇

〇

実額

×

自損事故特約

〇

〇

×

定額

×

搭乗者傷害保険

〇

×

×

定額

〇

人身傷害の登場で、やや混乱しました。そこで、各社はここ数年の間、このダブりを解消するため、人身傷害の約款に、無保険車傷害と自損事故、搭乗者傷害を組み込む約款改定を進めてきました。

損保ジャパンも「旧ONE STEP」から「THE クルマの保険」に変更する際、細かな統合・修正を加えて約款をすっきりさせました。

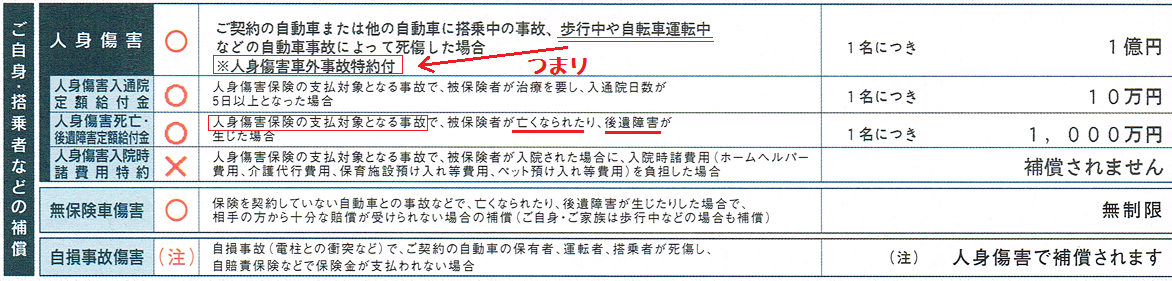

しかし、冒頭の搭乗者傷害の請求漏れは無くならず、別の理由で加速したようです。理由は人身傷害が実額補償であることに端を発します。つまり、0:100事故で、相手からの賠償金にて被害の全額が回収できた場合は、多くの場合、人身傷害の支払いは発生しません。「自分の保険を使わずに済んで良かった」までは、いつものパターンです。しかし、以下の証券ではどうでしょう?

人身傷害の欄、「人身傷害 死亡・後遺障害 定額給付金」に注目して下さい。

これは、旧搭乗者傷害保険が吸収されたもの・・と理解している代理店さんが多いようです。私もそう理解していました。

この特約から最近、3件うっかり請求漏れする場面に出くわしました。ここに、歴戦の代理店さんですら気付かない落とし穴があったのです。

♪ I ...

続きを読む »

錠形:錠剤

薬価:錠 25mg1錠 33.4円

有効成分:ミルナシプラン

ジェネリック:ミルナシプラン塩酸塩「日医工」

落ち込んだ気分を高揚させ、不安を和らげる効果を発揮する薬です。有効成分のミルナシプランがはたらきかけるのは、脳内で神経伝達を担うセロトニンとノルアドレナリンという2つの物質。セロトニンには気分を楽にする作用が、ノルアドレナリンには意欲を高める作用があるといわれています。これらの濃度を高めることで、うつ病やうつ状態を改善する薬です。このような薬は、セロトニン・ノルアドレナリン再取り込み阻害薬(SNRI)といわれます。

錠形:錠剤

薬価:錠 25mg1錠 33.4円

有効成分:ミルナシプラン

ジェネリック:ミルナシプラン塩酸塩「日医工」

落ち込んだ気分を高揚させ、不安を和らげる効果を発揮する薬です。有効成分のミルナシプランがはたらきかけるのは、脳内で神経伝達を担うセロトニンとノルアドレナリンという2つの物質。セロトニンには気分を楽にする作用が、ノルアドレナリンには意欲を高める作用があるといわれています。これらの濃度を高めることで、うつ病やうつ状態を改善する薬です。このような薬は、セロトニン・ノルアドレナリン再取り込み阻害薬(SNRI)といわれます。 効力がマイルドである薬であり、副作用が少ない安全性の高い薬です。しかし、効果がマイルドであるため、症状が重い場合にはあまり効かないことがあります。症状の軽いうつ病の場合には、トレドミンが処方される場合があります。

効力がマイルドである薬であり、副作用が少ない安全性の高い薬です。しかし、効果がマイルドであるため、症状が重い場合にはあまり効かないことがあります。症状の軽いうつ病の場合には、トレドミンが処方される場合があります。

当時の所属バンドは70年代のディスコソングをカバーする”Rosso Nero”でした。ドラムはプロデビューを目指して岡山から上京のO君、年齢詐称の怪しい素性でしたが、気のいい奴で誰からも好かれていました。

心配で翌日アパートを訪ねると、同居者から、「前日、交通事故で重傷、即入院した」ことを聞かされました。早速、病院に行くと、包帯でグルグル巻きのミイラ男が横たわっていました。「あ、こりゃダメだ・・しばらくライブはできないな」と覚悟しました。診断名は右鎖骨粉砕骨折だったでしょうか、あと、いくつか骨が折れていたようです。

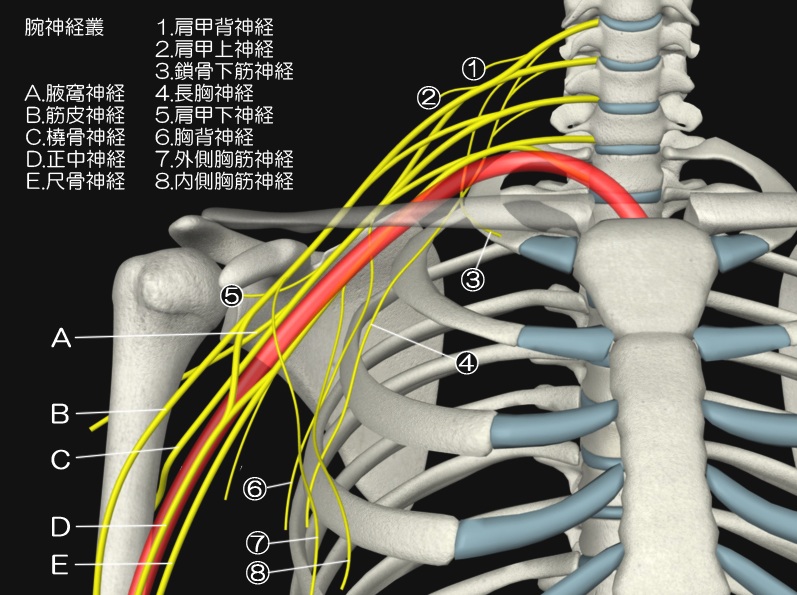

O君は当初、痛みでひぃひぃ言ってましたが、しばらくすると右腕がまったく動かないことに気付きました。上腕神経麻痺を併発したようです。わずかながら手首・指先の自動運動できますので、正確には神経の完全断裂や引き抜き損傷のない不全麻痺でしょうか。リハビリ次第で、ある程度の回復の希望は残ります。それでもドラムの演奏は致命的、本人も「これで音楽人生は終わった」と・・。

当時の所属バンドは70年代のディスコソングをカバーする”Rosso Nero”でした。ドラムはプロデビューを目指して岡山から上京のO君、年齢詐称の怪しい素性でしたが、気のいい奴で誰からも好かれていました。

心配で翌日アパートを訪ねると、同居者から、「前日、交通事故で重傷、即入院した」ことを聞かされました。早速、病院に行くと、包帯でグルグル巻きのミイラ男が横たわっていました。「あ、こりゃダメだ・・しばらくライブはできないな」と覚悟しました。診断名は右鎖骨粉砕骨折だったでしょうか、あと、いくつか骨が折れていたようです。

O君は当初、痛みでひぃひぃ言ってましたが、しばらくすると右腕がまったく動かないことに気付きました。上腕神経麻痺を併発したようです。わずかながら手首・指先の自動運動できますので、正確には神経の完全断裂や引き抜き損傷のない不全麻痺でしょうか。リハビリ次第で、ある程度の回復の希望は残ります。それでもドラムの演奏は致命的、本人も「これで音楽人生は終わった」と・・。

いよいよ実用化の自動運転車ですが、「車載のコンピューターの誤作動で事故が起きた場合、誰が責任をとるのか?」、この疑問が出発点です。業界に先駆けて、東海日動さんが先鞭をつけました。この特約は無料で付帯されるようです。誤作動を起こした自動運転車から事故に遭った被害者は、誰に賠償を求めるか(「加害運転者?それともメーカー?」)について、問題となっていました。この特約で第一に任意保険会社が担うことになります。これで、すみやかに被害者への救済がはかられます。次に、任意保険会社はメーカーに求償請求を行います。つまり、被害者側に立証の負担がなくなるのです。

いよいよ実用化の自動運転車ですが、「車載のコンピューターの誤作動で事故が起きた場合、誰が責任をとるのか?」、この疑問が出発点です。業界に先駆けて、東海日動さんが先鞭をつけました。この特約は無料で付帯されるようです。誤作動を起こした自動運転車から事故に遭った被害者は、誰に賠償を求めるか(「加害運転者?それともメーカー?」)について、問題となっていました。この特約で第一に任意保険会社が担うことになります。これで、すみやかに被害者への救済がはかられます。次に、任意保険会社はメーカーに求償請求を行います。つまり、被害者側に立証の負担がなくなるのです。